タイトルだけ聞くとものすごい胡散臭い内容かもしれませんが、決して悪いことはしていません。

端的に言えば「ポイントを上手に貯めて月に1,000円程度稼ごう」ということです。

手持ちのカードやサービスを最適化することで、一か月に1,000円程度くらいなら意外と貯めれるということに気付いたので、今回はその方法について書いてみようと思います。

2021年1月28日に発表があり、Kyashのクレジットカードチャージ分におけるポイント還元率が減少されました。

これにより、得られるポイントが大幅に減少してしまいますが、ポイントが0になったわけではないので、引き続き記事としては掲載します。

Table of Contents

1.Kyash Cardを作る

まず始めにこれを作ってください。

Kyash言わばチャージ式のプリペイドカードですが、基本的にはVISAブランドのクレジットカードと同じ感覚で使うことが出来ます。

また、チャージは複数のカードや銀行口座を登録できるので、これ一枚だけ持っていれば、何枚もカードを持ち歩くことも不要。

最近、仕様変更等で一部ユーザーからは波紋を呼んでいましたが、それでも十分便利なカードと言えるでしょう。

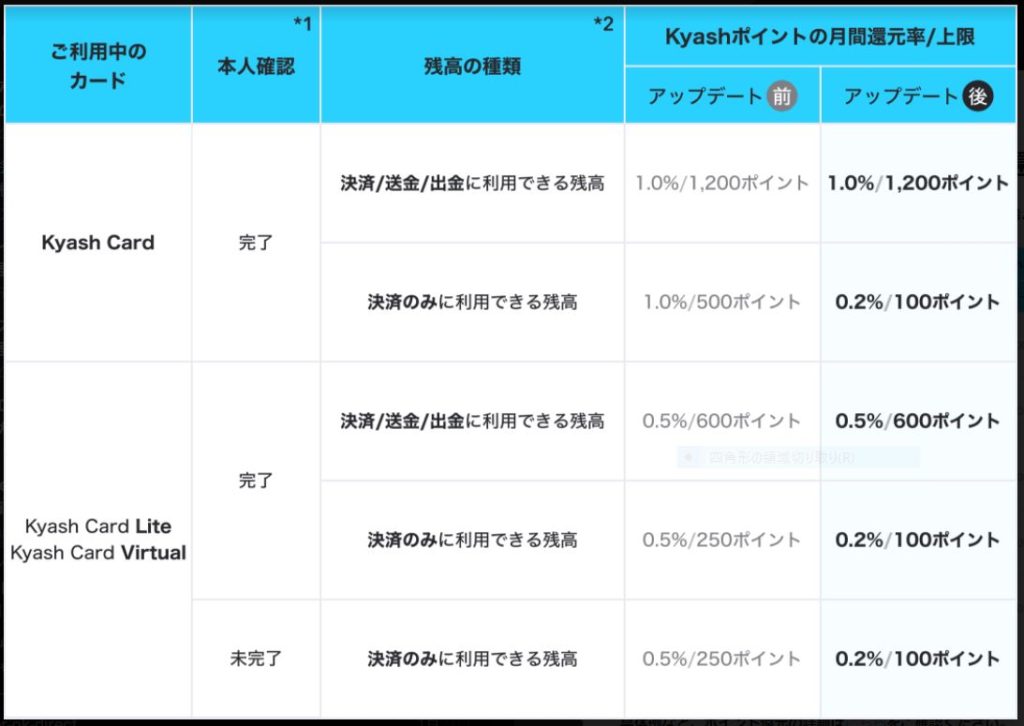

ちなみに、カードタイプは3種類あり、それぞれの違いはこんな感じです。(※2021年1月6日時点)

ポイント還元率や、支払上限額を考えると、Kyash Cardを作ることをおすすめします。

余談ですが、カードのデザインがシンプルでめちゃめちゃオシャレで、その点でもお気に入りです。

ちなみに、残高確認や、チャージはスマホアプリですべて出来ます。

また、最近は支払い内容をカテゴリ分け出来るようになったので、家計簿アプリの代わりとしても使うことが出来るようになりました。

※2021年2月10日~決済時におけるポイント還元率の変更

2021年1月28日にKyashからポイント還元率の変更の発表があり、クレジットカード決済時におけるポイント還元率が変更となりました。

それが以下の通りです。

これにより、今まで1.0%だった還元率が0.2%まで減少しました。

また、クレジットカートへの直接チャージができなくなり、カードリンク(決済時に不足分を自動で入金)でのチャージのみ可能となりました。

正直これはかなり痛い・・・。

2.リクルートカードを作る

リクルートカードでなくてもKyashへのチャージでポイントが付与されるカードであれば、ひとまず大丈夫です。

ただ、リクルートカードはポイント還元率が1.2%とクレジットカードの中では極めて高いです。

また、貯めたポイントは「じゃらん」「ホットペッパー」「ポンパレモール」など、リクルートが運営しているサイトで利用可能なので、使い道に困ることもありません。

年会費も無料なので、作っておいて損はないのではないでしょうか。

カードリンクとKyashポイント還元で二重取り

リクルートカードとKyashの組み合わせが最強だと思う理由がもう一つあります。

リクルートカードは各種電子マネーへのチャージでもポイントが付与されるという大変便利なカードなのですが、ポイント付与の上限金額が決まっています。

以下リクルートカードサイトからの抜粋

電子マネーチャージご利用分については、ご利用金額の合算で月間30,000円までがポイント加算の対象となります。 合算で30,001円以上のご利用分はポイント加算の対象外となります。

なお、ご利用金額の対象はそれぞれの電子マネーの合計金額ではなく、すべての電子マネーの合算金額です。

しかし、電子マネーへのチャージに対しては月々のポイント付与上限があるのに対して、Kyashへのチャージについてはポイント付与上限がありません。←ここがポイント

※2021年1月時点のサービス内容です。今後、サービスの内容は変更される可能性がありますのでご注意ください。

これにより

- Kyashへチャージした金額×1.2%のポイントは上限なく貯まる。

- Kyashで支払った金額の1%のポイント還元も適用される。(※2021年2月10日からは0.2%)

といった感じでポイントの二重取りが可能となります。

それぞれポイント還元率が1%を超えているので、単純計算で月に5万使えば1,000ポイント以上ためることができます。

そしてこれを達成するべく、もう1つ作業を行います。

3.カード払いが出来るサービスをすべてKyashにする

Kyashカード、リクルートカードの準備ができたら、現在支払っているものの中で、クレジットカード決済が出来るものはすべてKyashへ変更しましょう。

ちなみに私が支払っているものは

- 普段の買い物

- 電気代

- 自宅インターネット

- スマホの利用料

- 積立年金

- Amazonプライム利用料

- NHK視聴料

などなどです。

公共料金系はカード対応していないケースが多いですが、使えるものは全てカード決済にしましょう。

+α.ポイントサイトに登録する

これは、半分おまけ的な要素ですが、登録しておいて地味に損がないものです。

例えばオンラインでの買い物や、各種サービス申込の際にポイントサイトを経由することで、購入した金額やサービスの内容に応じてポイントが加算される、というものです。

こちらについてはおまけ程度なので、どれか一つ登録しておけばよいでしょう。

ちなみに、私は「ハピタス」というサイトを使っています。

大手ネットショップだと楽天、Yahooショッピングはポイント対象なので、サイトを経由して買い物をすることで、購入金額に応じたポイントをゲットすることが出来ます。

また、今回紹介したリクルートカードもこちらを経由して申し込みをすることで、ポイントが付与されるので、もし作ろうと思っている人は、登録しておくとよいでしょう。

まとめ

というわけで、リクルートカードとKyashを使ったポイント活用術をご紹介しました。

クレジットカードや各種ポイントサイトなどをフル活用すれば概ね月々1,000円分くらいはポイントがたまって行くかと思います。

ただ、一つ気を付けていただきたいのは「必要以上に登録しすぎないこと」です。

ポイントが貯まるからと言って、むやみにポイントサイトやカードを登録すると管理が複雑になってきて、逆に面倒臭くなります。

大切なのは最適化なので、登録するサイトやサービスは厳選するようにしましょう。

管理することを考えたら捨てるポイントも必要です。

自分が管理できる範囲でしっかりとポイントを貯めて、ためたポイントをしっかり使う。それが一番いい運用方法ですので、ぜひ自分にとってベストなポイント獲得の方法を見つけてみてください!

コメントを残す